在2020年第二季度,中国宏观经济总体上逐步克服疫情带来的不利影响,经济运行呈现出稳步复苏态势。 二季度中国GDP同比增长3.2%,相比一季度下降的6.8%,转负为正。其中,第三产业增加值在二季度增长 1.9%,一季度为下降5.2%。分行业看,今年上半年信息传输、软件和信息技术服务业,金融业表现亮眼,其增加值同比分别增长14.5%、6.6%。在消费方面,二季度社会消费品零售总额同比下降3.9%,虽较一季度有 所提升但依然为负,市场还在逐步恢复阶段。受社交距离影响的餐饮、批发零售、住宿行业还存在压力。值 得注意的是,网上零售保持较快增长,上半年网上零售额为5.2万亿元,同比增长7.3%。

展望下半年,境外疫情形势严峻复杂,加大了全球经济下行的风险。同时,全球市场环境将继续面临不确定性增加的影响。我们认为,目前生产端伴随复工复产而得到快速恢复,但需求端的改善依然弱于生产端,因此扩大内需将是下半年经济发展的关键。财政政策以及货币政策需要在扩大内需方面更好地形成合力,为市场提供更强的复苏性增长动力。中国经济也将加快形成以国内大循环为主体、国内国际双循环相互促进的新

发展格局。

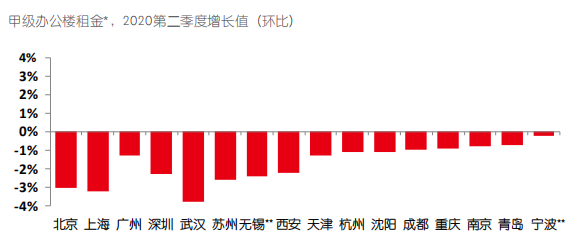

疫情后市场普遍复苏,多数城市迎来需求 回暖。随着疫情在全国得到有效控制,全 国经济情况有所好转,二季度中国国内生 产总值恢复增长,同比增幅录得3.2%。 基于此,全国办公楼市场表现也开始产生新的变化。尽管疫情影响下的退租现象仍 为市场带来压力,但传统的支柱型行业比如金融、专业服务业和科技行业也开始复苏,并在多个主要城市恢复租赁步伐。与此同时,新媒体、线上教育等行业迎来 爆发式增长期,为市场注入新的活力。整 体而言,全国主要办公楼市场均迎来需求复苏。一线城市和主要二线城市的办公楼市场净吸纳量在二季度共录得54.8万平方

米,相较于一季度的-5.9万平方米,回暖 迹象明显。

在一线城市中,深圳表现抢眼,净吸纳量从一季度的3万平方米激增至二季度的15万平方米,增长近5倍。与此同时,上海办公楼租赁活跃度复苏,其中前滩板块吸引了众多有控制成本和整合需求的租户。尽管北京受到了第二轮疫情的影响,但有效的管控措施以及办公楼宇的安检措施保障了市场活动的正常运行,不论是租赁成交面积还是成交数量均较上季度有所回升。

二线城市办公楼市场的需求也有明显回升,多数城市净吸纳量在二季度由负转正。武汉作为疫情爆发的核心城市,二季度市场活动已逐步恢复,中小型客户为主要来源的需求增长推动净吸纳量录得2,600平方米。青岛则主要受益于受疫情影响的延期需求集中落地,在二季度录得近4万平方米的净吸纳量。成都和重庆均得到来自城市扩容的利好驱动,刺激了新区需求以及房地产开发公司的集中选址。

渝公网安备50010502003643号

渝公网安备50010502003643号